港区で相続・遺言相談は

弁護士による高齢者の法的問題サポート

運営:ホライズンパートナーズ法律事務所

〒105-0003 東京都港区西新橋1-6-13 柏屋ビル9階

受付時間 | 平日 9:30~20:00 |

|---|

アクセス | JR新橋駅 徒歩8分 虎ノ門駅 徒歩3分 内幸町駅 徒歩3分 霞ヶ関駅 徒歩4分 虎ノ門ヒルズ駅 徒歩7分 |

|---|

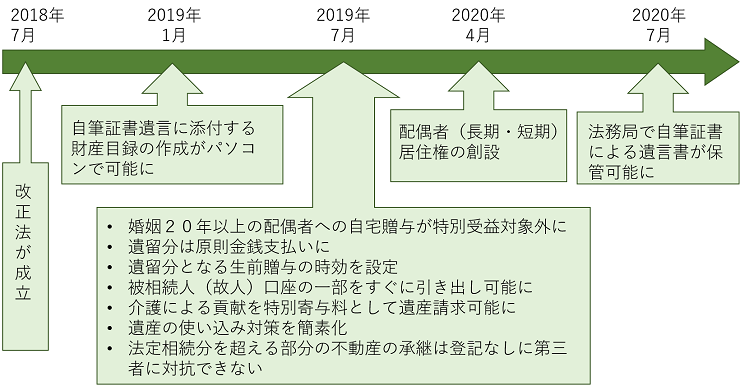

これだけは押さえておきたい 相続法改正の6つのポイント

相続法が約40年ぶりに大きく改正され、その多くはすでに施行されています。

最近は、多くの方から改正相続法に関するご質問や、改正相続法を意識した相続対策に関するアドバイスを求められることも多くなりました。

相続は誰でも一度は経験する可能性があり、今回の改正は多くの国民に直結します。

改正点を正しく理解していないと、相続トラブルを招いたり、相続で損をしたりすることもあるため注意が必要です。

そこで今回は、押さえておきたい改正相続法のポイントを解説します。ぜひ、ご参考にしてみてください。

改正のポイント

改正のポイントは次の6つです。

①配偶者の権利を保護するための制度の新設(2020年4月1日から施行)

配偶者を失った相続人が引き続き現在の家に住むことができる権利(配偶者居住権・配偶者短期居住権)が定められました。

それまで亡くなった配偶者と住んでいた自宅(マイホーム)を「居住権」、「所有権」に財産上分けることで、配偶者が遺産分割時に自宅を手放さなければならないといった事態が起きにくくなりました。

また、婚姻期間20年以上の夫婦間での居住用不動産の贈与等に関する優遇に関する規定が定められました。これにより、結婚して20年以上になる夫婦は自宅を遺産分割の対象外にすることができます。

②遺産分割に関する改正(2019年7月1日から施行)

凍結された被相続人の預金口座から、家庭裁判所の判断を得ることなく一定額の預金の引き出しができるなどといった制度(預貯金の仮払い制度)、生前受けていた贈与を相続財産に加えること(持ち戻し)の免除などが定められました。いずれも2019年7月1日から施行されています。

③遺言制度に関する改正

自筆証書遺言の方式が緩和され(2019年1月13日から施行)、自筆証書遺言で財産目録のみパソコンで作成できるようになりました。

また、法務局での自筆証書遺言の保管制度が新設(2020年7月10日から施行)されました。

④遺留分制度に関する改正(2019年7月1日から施行)

遺留分減殺請求の効力について、金銭支払いが原則とされたり、遺留分の算定方法がより明確になりました。

⑤相続の効力等に関する改正(2019年7月1日から施行)

「相続させる」旨の記載の遺言書があった場合、これまでは法定相続分を超える不動産の相続をした場合に登記をしなくても第三者に対抗することができましたが、改正後は登記をしなければ第三者に対抗できなくなりました。

⑥相続人以外の者の貢献を考慮するための方策(2019年7月1日から施行)

改正前は、例えば被相続人の介護をしていた長男の妻などの法定相続人でない者は、財産をもらうことができませんでしたが、改正後は、このような法定相続人以外の者も貢献度に応じて金銭の支払いを要求できることになりました。

以下では、6つの改正ポイントについて、項目ごとに解説していきます。

(1)配偶者居住権

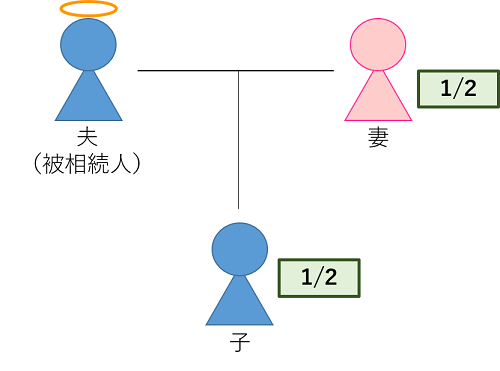

配偶者居住権を理解するためには、前提として、「法定相続分」について押さえておく必要があります。

法定相続分とは民法で定められている相続人の遺産の取り分のことです。よくあるモデルケースとしては、夫、妻、子1人の3人家族で、夫が亡くなった場合です。この場合、法定相続分は、妻が遺産の1/2、子が1/2となります。

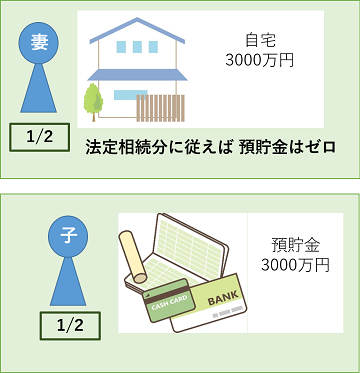

上記のケースでよく問題となるのが、遺産が自宅等の不動産はあるが現金、預金等が少ない場合です。

例えば、評価額3000万円の自宅と、現金1000万円分あった場合において、被相続人と一緒に住んでいた配偶者がそのまま自宅を相続しようとすると、不動産を取得するだけで法定相続分を超えてしまい、お金をもらうことができなくなったり、不動産を売却してお金に変えて分割しなければならない可能性があります。

逆にお金を相続しても、住居を失って賃貸になれば家賃が発生するため、老後の生活に不安を抱えることになります。

上記の例ではまだ多額の預金があるケースですが、実際には不動産はあるがお金はないというケースが非常に多いです。特に、都心では不動産の資産価値が上昇し続けていますので、遺産の額によっては自宅を手放さざるを得なくなる可能性もあります。

このように、相続の発生によって、配偶者が家を出て行かなくてはならないことや、家は取得できてもその後の生活が苦しくなるなど、配偶者の居住の権利を保護が問題視されていました。

そこで、今回の改正によって「配偶者居住権」が新設されることになりました。

配偶者居住権は、「長期居住権」と「短期居住権」の2種類があります。

①配偶者長期居住権(以下「長期居住権」といいます)

配偶者居住権とは、相続が開始する前から配偶者が、一緒に住んでいた被相続人が所有していた居住不動産に、終身まで住み続けることができる権利のことを言います(民法1028条)。

配偶者は、この建物について所有権の相続をしなくても、配偶者居住権により住み続けることができます。

事例

相続財産が合計6000万円。

相続人が配偶者と子1人の場合、法定相続分通りに配分すると配偶者と子が3000万円ずつ取得することになります。

↓

↓

不動産には「所有権」があります。居住不動産を第三者に売却すれば第三者に所有権が移ります。相続の場合は遺産分割協議を行い、居住不動産を相続することになった相続人に所有権が移ります。所有権を持っている人が不動産を自由に使用したり、処分をしたりすることができますので、これまでは例えば子供が不動産を相続した場合、配偶者が今まで住んでいた自宅に住みたくても住めなくなるというケースがありました。

ところが、長期居住権が認められたことによって、所有権を①自由に使用する権利と②その他の権利(収益・処分など)に分けることができるようになったのです。

これによって、配偶者には①自由に使用する権利を、子どもには②その他の権利を相続させることができるようになりました。

例えば遺産が不動産3000万円分、預貯金3000万円分だった場合、妻が居住不動産を長期居住権で1000万円と現金2000万円、息子が居住不動産をその他の権利(「負担付所有権」と言います)で2000万円と現金1000万円を相続するということになります(長期居住権の価値は不動産の現在価値-負担付所有権の価値で決まります。)。こうすることによって妻は不動産に住むことができるのと同時に現金を手に入れることができるようになります。

≪長期居住権が認められる要件≫

-

1 相続開始時に被相続人が対象建物を所有すること(なお、共有物件であっても配偶者居住権を取得する余地はありますが、相続開始時に被相続人が配偶者以外の者と共有していないことが必要になります。)

-

2 相続開始時に配偶者が対象建物に居住していること

-

3 つぎのいずれかの方法により、長期居住権の取得が認められること

(1)遺産分割協議(調停)による取得

(2)遺贈(死因贈与)による取得

(3)家庭裁判所の審判による取得

ア 共同相続人間で合意が成立しているとき イ アの場合を除き、配偶者が家庭裁判所に対して長期居住権の取得を希望する旨を申し出た場合において、居住建物の所有者の受ける不利益の程度を考慮してもなお配偶者の生活を維持するために特に必要があると認めるとき

②配偶者短期居住権(以下「短期居住権」といいます)

長期居住権が認められない場合でも、被相続人の配偶者は、つぎの場合に、一定の間、居住していた不動産に引き続き住んでいることができます(民法1037条)。これを短期居住権といいます。

(ア)遺言がない場合

・遺産の分割により、居住不動産の帰属先が確定した日、

又は

・相続の開始から6ヶ月経過した日のいずれかの遅い日まで、居住不動産を無償で使用することができる権利です。

例えば、遺産分割協議の結果、配偶者が2,000万円の現金を、息子が2,000万円の自宅を相続することになった場合、被相続人の死亡日が4月1日だった場合、配偶者は、早くても6ヶ月後の10月1日までは短期居住権によって自宅に住んでいられることになります。

また、遺産分割協議が成立した日が12月1日だとしたら、その日まで自宅に住んでいられることができます。

(イ)遺言がある場合(遺言により配偶者以外の相続人が居住建物を取得した場合)や配偶者が相続放棄した場合

被相続人が第三者に自宅を遺贈した場合や配偶者が相続放棄(一切の相続をしないこと)を行ったとしても、新たに自宅を所有した者から配偶者に対して短期居住権の消滅請求がなされ、配偶者がこの請求を受け取ってから6ヶ月間はそのまま無償で使用することができます。

なお、短期居住権は配偶者が「無償で暮らしていた居住不動産」でなければ成立しないことは注意が必要です。例えば、被相続人が賃借していた不動産は短期居住権が認められません。

(2)持ち戻し免除の意思表示の推定

相続法の改正より、婚姻期間が20年以上の被相続人が配偶者に対し、居住用土地建物を生前贈与又は遺言での遺贈をした場合に、特別受益の持戻免除の意思表示を推定するという規定が定められました(民法903条4項)。

まず、「特別受益」について説明します。

「特別受益」とは、相続人が被相続人から生前にもらっていたお金や金銭的価値のあるもののことを言います。

例えば結婚する際に受け取った支度金や、マイホームを取得する際に受け取った購入資金、開業のために受け取った資金などは生前贈与のうち特別受益に当たります。遺贈については特に定めがありませんので、遺贈によって受け取った財産は全て特別受益となります。

そして、共同相続人の中に、生前に被相続人から「特別受益」を受けていた者がいる場合に、これを考慮しないまま法定相続分どおりに遺産を分けると相続人間で不公平が生じます。

このような不公平を是正し、各相続人間の公平を図るため、特別受益分を考慮した上で具体的相続分を計算することを「特別受益の持戻し」といいます(民法903条1項)。

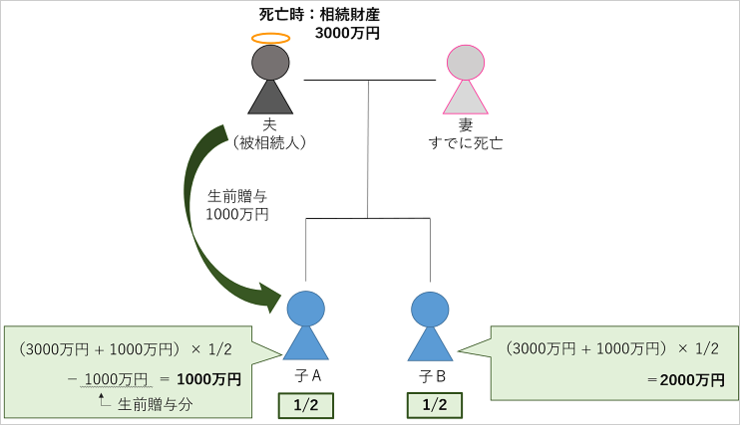

例えば、遺産が3000万円、相続人が子A、子Bの2人で、子Aだけが生前に1000万円を被相続人から贈与されていたとすると、まず3000万円の遺産に子Aが生前に受け取った1000万円を遺産に持ち戻し、3000万円+1000万円=4000万円が遺産であるとした上で、子2人へ分配し(各法定相続割合2分の1)、1人2000万円を受け取ることになります。

特別受益控除後の具体的相続分としては、子Aは1000万円(生前に1000万円受け取っているので、トータルで2000万円)、子Bは2000万円となります。

「特別受益の持戻し免除の意思表示」とは、被相続人が持戻しを希望しない意思表示をした場合に持戻しを考慮しないで相続財産を計算することをいいます(民法903条3項)。

生前贈与についての持戻し免除の意思表示の方法に決まった方式はありませんが、遺贈についての持ち戻し免除の意思表示については遺言によってされなければならないという考え方と遺言による必要はないという考え方があります。言った言わないの争いを生じさせないために、被相続人が遺言に「持戻しは必要ない」と記載しておくと、他の相続人はそれに従う必要があります。

したがって、他の相続人は、「○○には特別受益があるから相続分を減らすべきだ」と主張することはできなくなります。ただし、この場合も遺留分の制限は受けます。

このようなことから、今回の法改正がされる前は、長年夫婦で居住していた自宅について、夫が妻に自宅を生前贈与した場合においても、遺言で特別受益の持戻しの免除の意思表示をしていない限りは、自宅の生前贈与が特別受益として取り扱われており(民法903条3項)、相続の発生によって配偶者の生活が不安定になることがありました。

そこで、今回の法改正では、結婚20年以上の配偶者に対する自宅の生前贈与については、特別受益の持戻し免除が推定されるとして特別受益の取扱いを受けなくなりました(民法903条4項)。

そのため、妻は、夫から自宅の生前贈与を受けたとしても、特別受益として遺産分割のときに取得できる遺産がその分減ってしまうという不利益を受けなくなるという点で、配偶者の保護の拡大が図られました。

民法903条4項

婚姻期間が20年以上の夫婦の一方である被相続人が、他の一方に対し、その居住の用に供する建物又はその敷地について遺贈又は贈与をしたときは、当該被相続人は、その遺贈又は贈与について第1項の規定を適用しない旨の意思を表示したものと推定する。

(1)預貯金の仮払い制度

被相続人が亡くなられて相続が発生し、そのことを金融機関に告げると口座が凍結されてしまいます。いったん凍結された口座からは。相続人全員の合意または遺産分割協議を行って、口座の凍結を解除しない限り、預金を引き出すことができません。

速やかに遺産分割協議を行い口座の凍結を解除できればよいのですが、遺産分割協議はお金に関する事ですのでトラブルになるケースも多く、長く協議が整わない場合は数年にわたって遺産分割協議を行うこともあります。そのため、葬儀費用や生前の病院代などの支払いに困ることがあります。

生前からしっかりと準備がされていて生命保険に入っていれば、死亡保険金を受け取って色々な支払いにあてることができますが、なかなか準備が行き届いてることも少なく、亡くなった後に、一時的に相続人の誰かが立て替えることになり、そのことを巡って相続人間でトラブルになることが多々ありました。

この問題を解決するために、今回の改正で新設されたのが「預貯金の仮払い制度」です。預貯金の仮払い制度によって、遺産分割協議の成立前であっても相続人全員の合意がなくても一定額の預貯金の引き出しができることになりました。

次の2つの方法で仮払いを受けることができます

①金融機関への払戻請求の手続(民法909条の2)

遺産である預貯金の一定額までについては、家庭裁判所での手続きを経ることなく引き出すことができるようになりました。

各共同相続人が金融機関に対し、民法909条の2の規定に基づき預貯金の払い戻しを求める場合、金融機関につぎの資料を提示します。

【金融機関への提出資料(全銀協ウェブサイトより)】

- 被相続人の出生~死亡の連続した除籍謄本、戸籍謄本又は全部事項証明書

- 相続人全員の戸籍謄本又は全部事項証明書

- 預金の払い戻しを希望する者の印鑑証明書

ただし、この仮払い方法には上限があり、原則は次の計算式で計算された金額となります。

【計算式】

相続開始時の預貯金の額×1/3×仮払いを求める共同相続人の法定相続分

※但し、金融機関ごとの上限は150万円まで。

例えば預貯金の額が1500万円で、法定相続人が配偶者と子供2人の家庭で配偶者から金融機関に預金の仮払い請求した場合は1500万円×1/3×1/2=250万円となりますが、上限は150万円ですのでこの場合配偶者が引き出せるのは最大150万円ということになります。

なお、他にも別の金融機関に預金があれば上記の計算式の限度で引き出すことが可能です。これでは葬儀費用すら出すのが精いっぱいになってしまう可能性があります。そんな時は次の方法で仮払いを受けることができます。

②家庭裁判所に仮払いの申し立てをする(仮払いの保全処分)(家事事件手続法200条)

家庭裁判所に遺産分割の審判または調停を申し立てたうえで、預貯金の仮払いを申し立てると、家庭裁判所の判断により他の共同相続人の利益を害さない範囲内で仮払いが認められるという方法(仮払いの保全処分)があります。

上記の金融機関への払戻請求と異なり、保全処分には引き出し額の上限が無く、仮払いの必要性が認められた場合は他の共同相続人の利益を害しない限り、仮払いを受けることができます。

高額の引き出しができることがメリットですが、家庭裁判所に申し立てをする必要がありますので複雑な手続きを踏まなければならず、費用も発生します。

銀行口座からの引き出しだけではどうしようもない場合に申し立てをすることになりそうですが、裁判所に申し立てることは簡単ではありません。

この方法を検討する場合には、弁護士などの専門家に依頼することをおすすめします。

①金融機関での手続と②家庭裁判所の仮払い、それぞれのメリット・デメリット

それでは、①金融機関の窓口で手続きする方法と②家庭裁判所で手続きする方法のどちらの方法を選んだらよいのでしょうか。

直接、金融機関の窓口で手続きする方法は、家庭裁判所の手続きも不要で簡便である点がメリットですが、引き出しに一金融機関ごとに引き出しの上限額があるというデメリットがあります。

一方、家庭裁判所で手続きする方法については、引き出しの上限額が定められていない点がメリットですが、家庭裁判所への申し立てなど手間や時間やコストがかかるなどの点がデメリットです。

相続人としては、その時に必要な金額に照らして使い分けすることになると考えられます。

(2)その他遺産分割に関する改正

なお、先に説明しました配偶者への自宅贈与についての持ち戻し免除の意思表示の推定規定の改正についても、遺産分割に関する改正のひとつです。

自筆証書遺言書は、紙とペンがあればいつでも作成でき、費用もかからないため、最も選ばれる方法です。

しかし、遺言者が亡くなった後、自筆証書遺言書の内容がその通りに実行されたケースはわずか数%しかないと言われています。

その理由は、遺言書は書けば何でもいいわけではなく、きちんと法律が定めるルールに従って自分の字で全ての内容を書かなければならないのですが、ルール通りに書かれた遺言書ではなかった、パソコンで作ってしまったということがあります。

他にもせっかく遺言書を書いていたものの、紛失したりして相続人に発見されなかった場合、相続人が内容を改ざんしてしまった場合、文字の判別ができない場合など様々なケースで無効になることがあります。

このように、自筆証書遺言書は簡単に作成できる一方で、実は危険な面がありました。そこで、この度の相続法の改正によって、つぎの2点改善されました。

- ①財産目録については自筆でなくても良くなった

- ②法務局で遺言書を保管することができるようになった

①財産目録については自筆でなくても良くなった

改正後も遺言書自体は自筆で作成しなければなりません。

しかし、財産目録については、自筆だけではなくパソコンでも作成することが可能になりました。

これにより、詳細に書かなければならなかった不動産の情報や預金情報などを自筆で書く必要が無くなりました。

例えば、土地については所在、地目、面積などを全ての土地について正確に記載しなければならず、自筆で書くことは相当な負担がありました。これが自書でなくてよくなったことはそれなりにメリットがあるといえるでしょう。

ただし、財産目録をパソコンで作成した場合には全てのページに署名捺印をする必要があることには注意が必要です。

また、改正によって、財産目録の代わりに不動産がある場合は登記事項証明書を、預金がある場合は通帳口座のコピーを添付することも可能になりました。ただし、登記事項証明書や口座のコピーにも署名捺印は必要です。

②法務局で遺言書を保管することができるようになった

これまでは自筆証書遺言書は自分で保管しなければなりませんでした。そのため、亡くなった後に見つけられないことや、生前に紛失しまったり、災害により無くなったりしてしまうこともあります。また、相続人が隠したり、内容を改ざんしてしまうというリスクがありました。

今回の改正によって、自筆証書遺言書を法務局で保管してもらうことができるようになりました。

遺言書の保管制度のメリットはつぎのような点です。

- 紛失、盗難を防ぐことができる

- 改ざんを防ぐことができる

- 検認が不要になる

- 遺言書の不備が無くなる

法務局に保管することで紛失や改ざんの心配がなくなる上に、保管に際して、法務局が法的に有効な様式がどうかもチェックしてくれます。

また、これまでは自筆証書遺言は、被相続人が死亡した後、遺言書を有効にするための家庭裁判所による「検認」手続きを行う必要がありましたが、保管してもらう自筆証書遺言は、「検認」手続きが不要になるなど非常メリットが大きいといえます。

法務局での保管の制度は2020年7月10日から施行されますので、制度が開始した後は、自筆証書遺言書はできるかぎり法務局(遺言書保管所)で保管してもらったほうが良いでしょう。

保管の申請は、遺言者が自ら法務大臣の指定する法務局(遺言保管所)にて行います。保管の申請をする際には遺言者が自分で作成したもので間違いが無いか確認するため、本人確認も行われます。

申請後は、遺言保管所にて原本を保管すると同時にデータ化されるため、紛失するリスクがなくなります。また、遺言者はいつでも閲覧請求をすることができます(遺言者が生きている間は遺言者以外が閲覧することはできません)。なお、内容を変更したい場合には、手続きをすれば内容の変更もできます。

遺言者が亡くなった後、相続人や受遺者(遺言によって遺産を受け取ることができる人)は遺言保管所に「遺言書保管事実証明書」(遺言書が遺言保管所に保管されているかどうかを証明する書面)や、「遺言情報証明書」(遺言書の画像情報などの証明書)の交付請求を行うことができます。また、遺言書の閲覧も可能です。

相続人などが遺言書に関わる証明書を請求した場合や、遺言書の閲覧をした場合は、他の相続人らに遺言書が保管されていることが通知されます。

(1)前提知識:遺留分とは?

まず「遺留分」について説明します。

「遺留分」とは、一定範囲の相続人に対して最低限保証された遺産をもらう権利のことを言います。

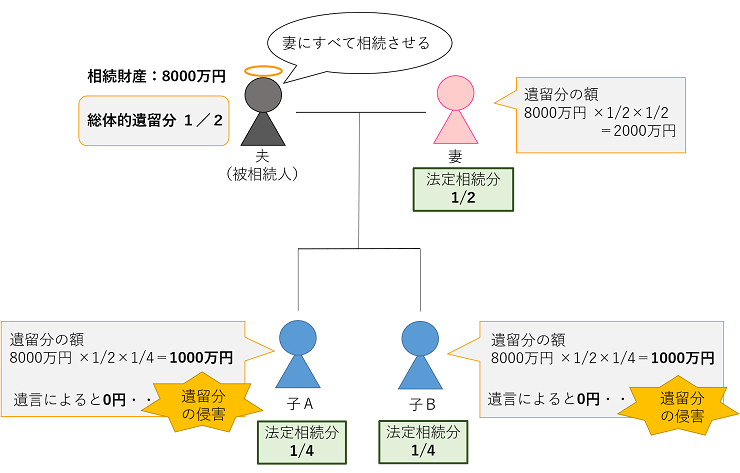

例えば相続人が、妻と兄弟2人の合計3名いる場合に、父である被相続人が遺言書で「財産はすべてに妻に相続させる」としていた場合に、遺留分の制度が無ければ財産を全て妻に相続させることになります。遺言で財産を相続することができなかった子どもたちは、遺留分制度を利用することによって、民法で定められた遺留分の割合までの金額を母に対して請求することができます。この請求を「遺留分減殺請求」と言います。

上記のケースを例にすると、相続人が配偶者(妻)と子供2人だった場合、総体的遺留分は1/2で、その中で配偶者に1/2、子供たちにそれぞれ1/4ずつ遺留分があります。

遺産額が8000万円だったとしたら総体的遺留分は4000万円、配偶者はそのうち1/2の2000万円、子供たちはそのうち1/4ずつの1000万円ずつ遺留分があるということになります。

ではこのケースで被相続人が遺言書で「妻に遺産すべてを相続させる」と記載していた場合どうでしょうか。子供たちはそれぞれ一切相続することができず、遺留分を侵害されていることになります。

(2)何が変わった?

改正前まで問題だったのが、遺留分は目的物の返済請求権という性質だったことです。

そのため、上記の例で言えば子どもたちが遺留分減殺請求を行った場合、妻が相続した不動産に対して行われることになりますので、不動産が共有状態になってしまっていました。

その結果、不動産の共有化によって権利関係が複雑になり、共有者全員の合意がなければ売却もできないことから、その後の不動産の売却が困難になるなど“争続”の温床になっていました。

このようなトラブルを解決するため、2019年7月1日以後に開始した相続においては、遺留分の性質は「遺留分減殺請求が目的物の返済請求権」から「遺留分減殺請求に該当する金額の支払い請求権」と変わりました。

名称も「遺留分減殺請求」から「遺留分侵害額請求」へと変わりました。先ほどの例だと、妻は子供たちに対して金銭で遺留分の支払いをすることになります。

これによって不動産を共有状態にすることが避けることができるようになったのです。ただし、例外なく金銭の形で支払いをしなければならなくなったため、すぐにお金が準備できないような場合には、遺留分侵害額請求をされた者は裁判所に請求をすれば支払いを猶予してもらうことができます。

(3)遺留分の算定方法の変更

もう一つ、遺留分について改正された点が遺留分の算定方法です。

改正前までは、特別受益については何十年前までも遡って遺留分の算定に含ませることになっていましたが、改正後は「相続開始前10年間にされたものに限り遺留分の対象財産とする」ことになりました。

遺留分に含める特別受益の対象期間を限定することによって遺留分額が予測できるようにため、遺留分を巡る紛争がこれまでよりも早期解決ができるようになりました。

改正前は、不動産の相続で被相続人が遺言によって「不動産を全て妻に相続させる」など、法定相続分と異なるとしていた場合、登記をしていなくても自分の権利を第三者に主張(=対抗)することができていました(最判平5.7.19、最判平4.6.10)。

しかし、改正後は遺言があったとしても、法定相続分を超える部分の不動産の承継については、登記がなされていない場合は自分の権利を第三者に主張することができなくなりました。

第899条の2

1 相続による権利の承継は、遺産の分割によるものかどうかにかかわらず、次条及び第901条の規定により算定した相続分を超える部分については、登記、登録その他の対抗要件を備えなければ、第三者に対抗することができない。

2 前項の権利が債権である場合において、次条及び第901条の規定により算定した相続分を超えて当該債権を承継した共同相続人が当該債権に係る遺言の内容(遺産の分割により当該債権を承継した場合にあっては、当該債権に係る遺産の分割の内容)を明らかにして債務者にその承継の通知をしたときは、共同相続人の全員が債務者に通知をしたものとみなして、同項の規定を適用する。

例えば、自宅が唯一の不動産で、法定相続人は妻、子2名がいる場合に、被相続人(夫)が、遺言で「妻に不動産を相続させる」と書いたとします。この場合、改正後は、妻は遺言に基づいて相続登記をしていなければ、妻が相続登記する前に子が自己の法定相続分(4分の1)を第三者に売却し、第三者が売買契約に基づく所有権移転登記をしてしまった場合、妻の“法定相続分である2分の1を超える部分について第三者に返せと言えなくなりました。

今回の改正は、取引の安全、債権者の保護が理由とされています。登記簿を信じて不動産を買ったら、遺言で別の相続人が不動産を取得することになっていて不動産売買が無効になったりすることが問題になっていました。

また、現在は、相続登記が放置されていて今の所有者が不明になってしまっている土地や空き家問題が社会問題となっていることから、相続登記の促進も狙いでもあります。

相続登記に期限はありませんが、四十九日が終わったあたりからお早めに相談されることをおすすめします。

今回の改正では、相続人以外の者の貢献を考慮するために「特別寄与料」という制度が創設されました。

改正前は、被相続人に対して療養看護その他の貢献をした者が相続財産から分配を受けることを認める制度としては、従前から「寄与分」というものがあります。

しかし、この「寄与分」は相続人のみに与えられています(904条の2第1項)。

そのため、例えば、被相続人の介護をしていたのが、相続人の配偶者だった場合など、相続人以外の親族が被相続人の療養看護や被相続人の財産の維持・増加に貢献しても、何らかの財産の分配を請求するには困難がありました。

そこで、法改正により、相続人以外の者が被相続人の療養看護や被相続人の財産の維持・増加等につき貢献した場合等に配慮するものとして、「特別寄与料」制度が創設されました。

ただし、この「特別寄与料」が請求できるのは被相続人の親族に限られていますので、誰でも請求ができるわけではありません。

民法第1050条

1 被相続人に対して無償で療養看護その他の労務の提供をしたことにより被相続人の財産の維持又は増加について特別の寄与をした被相続人の親族(相続人、相続の放棄をした者及び第891条の規定に該当し又は廃除によってその相続権を失った者を除く。以下この条において「特別寄与者」という。)は、相続の開始後、相続人に対し、特別寄与者の寄与に応じた額の金銭(以下この条において「特別寄与料」という。)の支払を請求することができる。

2 前項の規定による特別寄与料の支払について、当事者間に協議が調わないとき、又は協議をすることができないときは、特別寄与者は、家庭裁判所に対して協議に代わる処分を請求することができる。ただし、特別寄与者が相続の開始及び相続人を知った時から6箇月を経過したとき、又は相続開始の時から1年を経過したときは、この限りでない。

3 前項本文の場合には、家庭裁判所は、寄与の時期、方法及び程度、相続財産の額その他一切の事情を考慮して、特別寄与料の額を定める。

4 特別寄与料の額は、被相続人が相続開始の時において有した財産の価額から遺贈の価額を控除した残額を超えることができない。

5 相続人が数人ある場合には、各相続人は、特別寄与料の額に第900条から第902条までの規定により算定した当該相続人の相続分を乗じた額を負担する。

記事作成者:弁護士 田島直明