港区で相続・遺言相談は

弁護士による高齢者の法的問題サポート

運営:ホライズンパートナーズ法律事務所

〒105-0003 東京都港区西新橋1-6-13 柏屋ビル9階

受付時間 | 平日 9:30~20:00 |

|---|

アクセス | JR新橋駅 徒歩8分 虎ノ門駅 徒歩3分 内幸町駅 徒歩3分 霞ヶ関駅 徒歩4分 虎ノ門ヒルズ駅 徒歩7分 |

|---|

寄与分って何?

遺産分割の場面では、一部の相続人が、「何年も家で親を介護していた」「親の会社を引き継ぎ、業績を増やした」などといった理由から、他の相続人より多くの財産を相続したいとの主張がなされることがあります。

これが「寄与分」の問題です。

このページでは、寄与分とは何か、寄与分の要件、類型別の寄与分の立証方法などをお伝えしていきます。

寄与分とは、被相続人の生前に、その財産の維持や増加に影響するような貢献をした相続人がいる場合、他の相続人との間の不公平を是正するために設けられた制度です。

民法904条の2にはつぎのとおり定められています。

民法904条の2(寄与分)

1 共同相続人中に、被相続人の事業に関する労務の提供又は財産上の給付、被相続人の療養看護その他の方法により被相続人の財産の維持又は増加について特別の寄与をした者があるときは、被相続人が相続開始の時において有した財産の価額から共同相続人の協議で定めたその者の寄与分を控除したものを相続財産とみなし、第900条から第902条までの規定により算定した相続分に寄与分を加えた額をもってその者の相続分とする。

2 前項の協議が調わないとき、又は協議をすることができないときは、家庭裁判所は、同項に規定する寄与をした者の請求により、寄与の時期、方法及び程度、相続財産の額その他一切の事情を考慮して、寄与分を定める。

3 寄与分は、被相続人が相続開始の時において有した財産の価額から遺贈の価額を控除した残額を超えることができない。

4 第二項の請求は、第九百七条第二項の規定による請求があった場合又は第九百十条に規定する場合にすることができる。

(1)自ら主張すること

寄与分は、共同相続人のうちある特定の相続人だけについて相続分を増加させる制度ですので、法定相続分の例外的な扱いをすることになります。

そのため寄与分を認めてほしい場合には、遺産分割協議の中で、自分から寄与分があることを主張する必要があります。

なお、協議では寄与分が定められない場合には、家事調停、又は審判によって定めることになります(民法904条の2・2項)。

(2)寄与分の要件を満たすこと

民法は、寄与分が認められる要件として以下の3つを挙げています(民法904条の21項)

要件① 相続人による寄与行為であること

具体的にはつぎのような行為が典型的です。

- 長男として父の事業を手伝ってきた

- 被相続人の事業に資金提供をした

- 被相続人の娘が仕事をやめて入院中の付き添いをしてくれた

などが該当します。

※特別寄与請求権の創設

なお、これまでは寄与の対象は相続人だけでしたが、平成30年度民法改正により、相続人でない親族が、被相続人への無償の療養介護や労務の提供を行った(家族経営店の手伝いや、農業など)場合には、寄与分(特別寄与)が認められるようになりました(改正後の民法第1050条)

要件② 寄与行為が「特別の寄与」であること

特別の寄与といえるためには、つぎの4点が重要なポイントになります。

- 報酬や対価を得ていないこと(無償性)

- 1年以上の長期間に渡って従事してきたこと(継続性 概ね3年〜4年)

- 片手間で行ってはいないという「専従性」

- 被相続人との身分関係(妻、子、兄弟など)

要件③ 被相続人の財産の維持又は増加があり、それが寄与行為との間に因果関係があること

例えば、被相続人が代表者である会社の財産が増加したというだけでは足りず、被相続人自身の財産が増加していなければならないとされています(もっとも個人企業等で法人と被相続人が同一視されるような場合は例外(高松高決H8.10.4日))。

寄与行為は、家業従事型、療養看護型、金銭等出資型、扶養型、財産管理型の5種類に分類することができます。

この5つの分類は、裁判実務で使われている分類方法です。これ以外の寄与行為を認めないということではありませんが、それ以外にはほとんど例はなく、大体5類型のどれかに当てはまります。

それぞれの類型ごとに認定するためのポイントや寄与分の評価額の算定方法が異なりますので、自分がケースどの類型に該当するのか確認するとよいでしょう。

(1)家事従事型

被相続人が営んでいた事業について、寄与者が労務提供を行っていたケースです。

このケースで「特別の寄与」といえるためには、無償性(他の従業員の給与との差がどの程度か)、継続性(従事期間がどの程度か)、専従性(事業に専従していたか)、身分関係(協力扶助義務、扶養義務、互助義務などの範囲を超えているか)などが判断要素となります。また、寄与行為がなされた当時の社会通念や家業の形態なども考慮されます。

よくある誤解として、被相続人が経営する会社の役員や従業員として仕事をしていた場合には、家業を手伝い会社の業績を伸ばしたとしても報酬や給与が支払われている可能性が高く、「無償性」の要件を欠くと思われ、寄与分は認められないことになります。

寄与分の額の標準的算定方式は、以下のように考えられています。

寄与分額=寄与相続人の受けるべきであった相続開始時の年間給付額×(1-生活費控除割合)×寄与年数

(2)金銭等出資型

事業用の不動産の贈与やその購入資金の提供などが典型的なケースです。

このケースで「特別の寄与」といえるためには、無償であることのほか、出資の効果が相続開始時まで残存していることが必要です。

例えば、相続人の妻が婚姻後も共働きを続け、被相続人たる夫名義で不動産を取得するに際して自分が得た収入から支払っているような場合が該当します。

また、被相続人個人の借金返済のために金銭を被相続人に贈与した場合なども寄与行為となりますが、被相続人が経営していた会社への金銭出資は原則として寄与にはあたらないと考えられています。

寄与分の標準的算定方式は以下のように考えられています。

寄与分額=相続開始時の不動産価額×(寄与相続人の出資金額÷取得当時の不動産価額)

(3)療養看護型

相続人が被相続人の療養看護を行ない、付添い看護の費用の支出を免れさせるなどして、相続財産の維持に寄与した場合が該当します。

家業従事型と同様に、「特別の寄与」といえるためには、被相続人との身分関係や期待される以上の寄与行為であるほか、持続性、専従性が必要となります。

また、大別すると「病気の看護」と「老親の看護」に区別され、「老親の看護」のほうが貢献度は高いと判断されていますが、介護保険導入によって「老親の介護」に関する寄与は認められにくくなっているので注意が必要です。

寄与分の標準的算定方式は以下のように考えられています。

寄与分額=付添婦の日当額×療養看護日数×裁量的割合(※)

※裁量的割合は、身分関係、病状、看護の専従性の程度、看護のため相続人の得られなかった利益などを総合考慮して、寄与分として相当と定められる割合で、0.5~0.8が一般的です。

(4)扶養型

相続人が被相続人を扶養して、その生活費を賄い、相続財産の維持に寄与する場合をいいます。自ら引き取って扶養する態様と扶養料を負担する態様があります。

ただし、夫婦は互いに相互扶助の義務を負っていますし、直系血族及び兄弟姉妹は互いに扶養する義務を負っていますので、このケースで「特別の寄与」にあたるかどうかの判断は難しいことが多いです。

寄与分の標準的算定方式は以下のようにと考えられています。

寄与分額=(現実に負担した額ないし生活保護基準による額)×期間×(1-寄与相続人の法定相続分割合)

(5)財産管理型

被相続人の財産管理を行ない、「管理費用の支出を免れた場合」や被相続人所有の土地の売却に際し、「同じ土地上の家屋の賃貸人の立ち退き交渉やその他の書類手続き、及び土地の売却代金の増加させた場合」などが該当します。

この場合には専従性・継続性といった要件は考慮不要で、金銭出資型に準じて「特別の寄与」といえるかどうかを判断していくことになります。

標準的算定方式は以下のようにと考えられています。

寄与分額=第三者へ委任した場合の報酬額×裁量的割合

寄与分を認めてもらうためには適切な証拠を提示していく必要になりますので、寄与行為の類型ごとに、どのような証拠を収集すればよいか紹介します。

ただし、下記はあくまで一例ですので、事案に応じて適切な証拠を取捨選択していくことになります。

(1)家事従事型

① 家事への従事が「特別の寄与」であることを示す資料

- 家事の内容を示す資料

(例)確定申告書、被相続人、相続人の日誌、メモ等 - 労務提供に対する対価の有無

(例)帳簿、確定申告書、通帳、源泉徴収票、給与明細等 - 生活費の分担状況の分かる資料

(例)家計簿、通帳等

② 寄与分の評価額を算定するための資料

- 労務対価相当額を示す資料

(例)賃金センサス等

(2)療養看護型

① 療養看護が「特別の寄与」であることを示す資料

- 療養看護の必要性及び必要な介護の内容・期間を示す資料

(例)診断書、診療録、要介護度・要支援に関する資料等 - 相続人の行った看護・介護の内容・期間を示す資料

(例)看護、介護日誌、被相続人作成の日誌等の文書、療養時の写真、相続人作成の日誌、メモ等 - 看護、介護に対する対価支払いの有無・金額がわかる資料

(例)家計簿、日誌、通帳等 - 生活費の分担状況の分かる資料

(例)家計簿、通帳等

② 寄与分の評価額を算定するための資料

- 相続人が行った看護・介護に対する相当の対価額が分かる資料

(例)看護師家政婦紹介所の料金表、介護報酬基準額、民事交通事件における近親者付き添費等

(3)金銭等出資型

① 財産上の給付が「特別の寄与」であることを示す資料

- 出資額、時期又は期間を示す資料

(例)領収書、通帳、口座取引履歴、商業帳簿、財務諸表、家計簿、日誌等 - 金銭以外の出資の存在・内容、価額を示す資料

(例)不動産登記事項証明書、固定資産評価証明書、路線価図、評価倍率表、査定書、株時期等の取引明細等 - 不動産等の無償使用を示す資料

(例)契約書、業務日誌、写真、郵便物等 - 対価の存否程度を示す資料

(例)通帳、口座取引履歴、商業帳簿、財務諸表、家計簿、日誌等

② 事業(別法人)への出資と被相続人の資産確保との間の関連性を示す資料

- 事業の資産状況、経営状態を示す資料

(例)商業帳簿、財務諸表、不動産登記事項証明書 - 被相続人の資産状況、収入を示す資料

(例)通帳、口座取引履歴、株式などの取引明細、不動産登記事項証明書、家計簿、日誌等 - 出資と被相続人資産確保との間の関連性を示す資料

(例)上記①と同じ。

③ 寄与分の評価額を算定するための資料

(例)上記①と同様のもののほか、金利変動推移、消費者物価指数等貨幣価値変動率を記した資料

(4)扶養型

① 扶養の内容、程度を明らかにする資料

- 被相続人の生活・経済状況等を示す資料

(例)被相続人の収支を示す資料、自宅の登記事項証明書、預金通帳等 - 被相続人が必要とした扶養の内容を示す資料

(例)診断書等 - 扶養を行うに至った事情に関する資料

- 扶養の内容・期間を示す資料

- 被相続人との同居の有無・期間・住居費の負担を示す資料

- 扶養に対する報酬の有無や金額を示す資料等

② 扶養能力を示す資料

- 被相続人の職業・収入・支出を示す資料

(例)源泉徴収票、確定申告書の控え、預金通帳等

③ 被相続人の財産が維持または増加したことを示す資料

(例)被相続人の預金通帳等

④ 扶養のために負担した金額を示す資料

- 扶養のために支出した金額・期間を示す資料

(例)預金通帳、家計簿、振込明細書 - 生活保護法による保護の基準(厚生労働省のHP)、家計調査(総務省統計局HP)等

(5)財産管理型

① 財産管理行為の内容を明らかにする資料

(例)立退きに関する借家人との合意書等、建物の解体に関する契約書等、滅失登記手続申請書類、不動産登記事項証明書。敷地の売買契約書等

② 財産管理行為が「特別の寄与」であることを示す資料

- 財産管理の必要性を示す資料

(例)被相続人から財産管理を依頼されたことを示す書面、例えば貸家が老朽化していたことを示す写真等 - 被相続人との身分関係から期待される程度を超える貢献をしたことを示す資料

(例)財産管理の事実経過が分かるもの、領収書、伝票等

③ 被相続人の財産が維持又は増加したことを示す資料

(例)土地の売買代金の領収書、土地購入者との交渉記録等、被相続人の預金通帳等

④ 寄与分の評価額を算定するための資料

(例)同等の管理業務を専門業者に委託した場合の報酬額の算定資料、管理費用を相続人が負担したことを示す領収書、伝票等

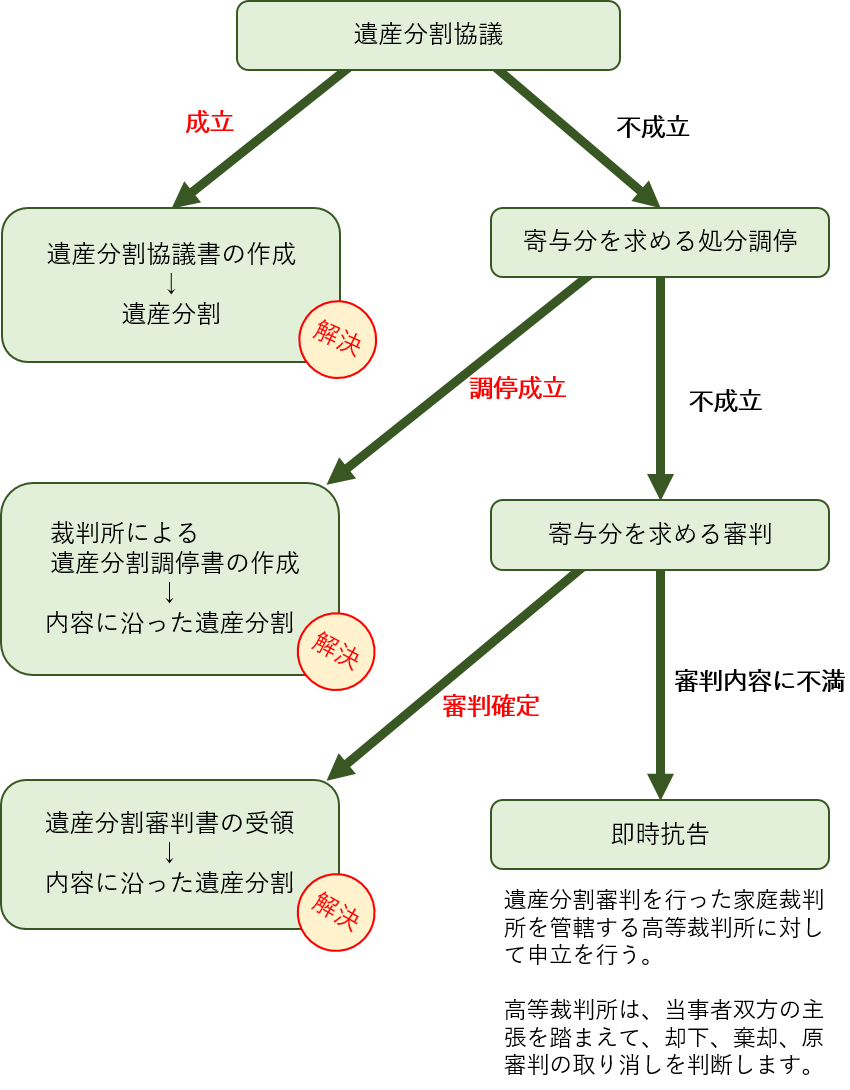

寄与分は、通常、遺産分割協議の中で話し合い、まとまらない場合は家庭裁判所での手続きである調停や審判による解決を求めていく流れになります。

寄与分を定める処分の調停について

遺産分割協議で相続人同士での話し合いが上手くいかない場合には、家庭裁判所の手続きである調停や審判を利用することになります。

寄与分を定める処分は、①遺産分割の審判もしくは調停の申立があった場合または、②相続開始後に認知された者の価額の支払請求審判があった場合に申し立てることができます(民法904条の2・4項)。そして、②の場合を除き、遺産分割が未了のときは、遺産分割の調停または審判が同時または先になされている必要があり、寄与分を定める手続きのみを申し立てることはできません。

寄与分を定める処分の調停が不成立に終わった場合には、自動的に審判に移行します。

調停の申立て方法

| 申立人 | 寄与分を主張したい相続人 |

|---|

| 相手方 | すべての相続人 |

|---|

| 裁判所 | 相手方のうちの1人の住所地の家庭裁判所又は当事者が合意で定める家庭裁判所,遺産分割事件が係属している場合は,その事件が係属している裁判所 |

|---|

| 必要書類 | 申立書 申立添付書類:①被相続人の出生から死亡時までのすべての戸籍謄本、②相続人全員の戸籍謄本、③住民票または戸籍附票遺産に関する証明書 |

|---|

| 費用 | 申立人1名につき収入印紙1200円 郵便切手(各裁判所によって異なる) |

|---|

(執筆者:弁護士 田島直明)